- En enero de 2019 entraron en vigor las nuevas normas financieras para el registro contable del arrendamiento.

- El arrendamiento continúa siendo una opción viable para las empresas, pues los beneficios fiscales permanecen sin cambio.

A partir de enero de 2019 entraron en vigor las nuevas normas de arrendamiento que serán aplicadas en las NIF & NIIF mexicanas, así como en la US GAAP (Generally Accepted Accounting Principles) por sus siglas en inglés, las US GAAP son los principios de contabilidad generalmente aceptados, usados por las compañías de los Estados Unidos o que cotizan en Wall Street.

Las siguientes normas de arrendamiento establecen una nueva forma en la que las empresas deberán registrar sus arrendamientos en sus estados financieros:

- La (NIIF) 16, es un modelo de control para la identificación de los arrendamientos, y distingue entre arrendamientos de un activo identificado y contratos de servicio.

- La (NIF) D-5, es el establecimiento de un modelo único de reconocimiento de los arrendamientos para el arrendatario, obligando a que reconozca activos y pasivos de todos los arrendamientos.

- La ASC 842 (bajo US GAAP) consiste en el reconocimiento del activo de derecho de uso y el pasivo para todos los arrendamientos. Esta última aplica únicamente para empresas públicas. (Fuente: Forbes)

Anteriormente los arrendamientos se registraban como un gasto por concepto de renta, lo que dificultaba la comparación entre la información financiera de empresas que requieren préstamos para adquirir activos, de aquellas que los arriendan; para compararlas debían hacerse estimaciones “extraordinarias” fuera de los estados financieros. Entonces al firmar un contrato de arrendamiento se generaba un derecho de uso y una obligación de pago a futuro, los cuales no se reportaban en el estado de situación financiera, lo que dio pie a los cambios en las NIF’s y desembocó en la homologación de los arrendamientos financieros y los operativos.

El arrendamiento financiero consiste en otorgar el uso de un bien a un arrendatario, durante un plazo el cual está obligado a pagar una renta, y al final de este contrato se pacta la compra por un pago residual fijado al inicio del contrato.

El arrendamiento operativo es un contrato mercantil que se lleva a cabo por un periodo y precio determinado, es parecido al financiero sólo que al final del contrato puedes decidir comprar o no el bien arrendado.

Con los cambios en las NIF’s el reconocimiento de ambos se homologará, es decir que los arrendamientos puros u operativos y los financieros o capitalizables, celebrados por el arrendatario, se tratarán contablemente de la misma forma, modificando los procesos, sistemas y métricas como el EBITDA por sus siglas en inglés (Earnings Before Interest, Taxes, Depreciation, and Amortization) el EBITDA es un indicador financiero que hace referencia a las ganancias de la compañía antes de intereses, impuestos, depreciaciones y amortizaciones, el EBITDA es el beneficio bruto de explotación calculado antes de la deducibilidad de los gastos financieros.

A partir de ello el proceso contable deberá tomar en cuenta los siguientes aspectos:

- Tipos de contratos.

- Pagos fijos, Ejemplo: Alquiler de un vehículo VS variables, Ej: Impuestos específicos.

- La moneda en la que se firman.

- Plazos pactados para su pago.

Las NIF’s ayudarán a calcular el costo futuro de los contratos a través de un flujo de efectivo descontado, esto quiere decir que se va a determinar si el valor actual de los flujos esperados justifica el desembolso original. Y deberá basarse en las obligaciones y pagos acordados, lo que generará un activo que se depreciará y deberá reportarse en estados financieros. Lo que significa un desafío para las empresas ya que en el balance deberán ser reportados todos los arrendamientos.

El impacto para las empresas además del contable, también será en el cumplimiento de cláusulas de préstamos, en las métricas como las de ganancias antes de intereses, impuestos, depreciación y amortización. Es en este punto cuando los empresarios podrían verse orillados a elegir comprar sus activos como equipo de transporte, sin embargo de momento podría parecer una buena opción, pero a la larga sólo depreciará su patrimonio, derivando en la descapitalización de la empresa y afectación de su flujo de efectivo.

Lo que podría significar un gran reto para los empresarios tiene también su lado positivo dependiendo de las métricas en las que se mida la entidad y las limitaciones en contratos para adquirir deuda, ya que habrá una mejora en EBITDA y en el flujo de efectivo operacional (NIF y NIIF). Sin embargo, hay que tener muy en claro que de igual manera habrá un incremento en la deuda (NIF, NIIF y US GAAP). (Fuente: pwc México).

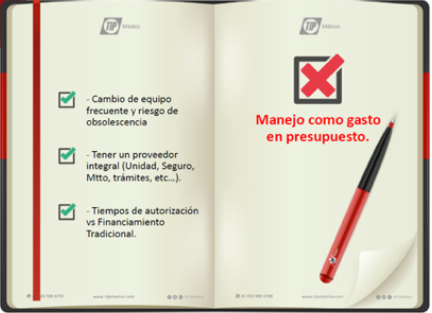

Ante este panorama, la duda que surge es si los arrendamientos continúan con los mismos beneficios fiscales, la respuesta es sí, por lo que no hay ningún cambio en los montos de deducción y sigue siendo una opción altamente viable para las empresas.

¿Aún tienes dudas?, te damos algunas razones más para optar por el arrendamiento de equipo de transporte, en lugar de comprarlo u obtener un crédito, ya que los beneficios fiscales del arrendamiento no cambian y siguen siendo una opción muy viable para los negocios.

¿Qué estás esperando para hacer crecer tu negocio?

¿Por qué comprar si puedes Arrendar? completa el formulario y recibe la nota en tu email

[contact-form-7 id=»2478″ title=»FMonedaC1″]